Devido a grande quantidade de clientes que utilizam nosso sistema para controle de produção de confecção do Rz PCP Confecção integrado com nosso sistema de gestão empresarial Rz ERP e a grande quantidade de duvidas em relação ao erro 388 na emissão da nota eletrônica, estamos disponibilizando abaixo o download da [download id=”1205″ template=”Tabela Enquadramento simplificada IPI / CFOP / CST IPI”] , esta tabela é mais aplicada para industria em geral e confecção.

Estas normas entraram em vigor a partir de 01/01/2016 e as notas só serão aprovadas se estiverem corretamente configuradas em nosso sistema.

Recomendamos que para a correta aplicação desta [download id=”1205″ template=”Tabela de Enquadramento do IPI”] você consulte diretamente seu contador , o qual conhece mais a fundo suas necessidades e particularidades de sua empresa.

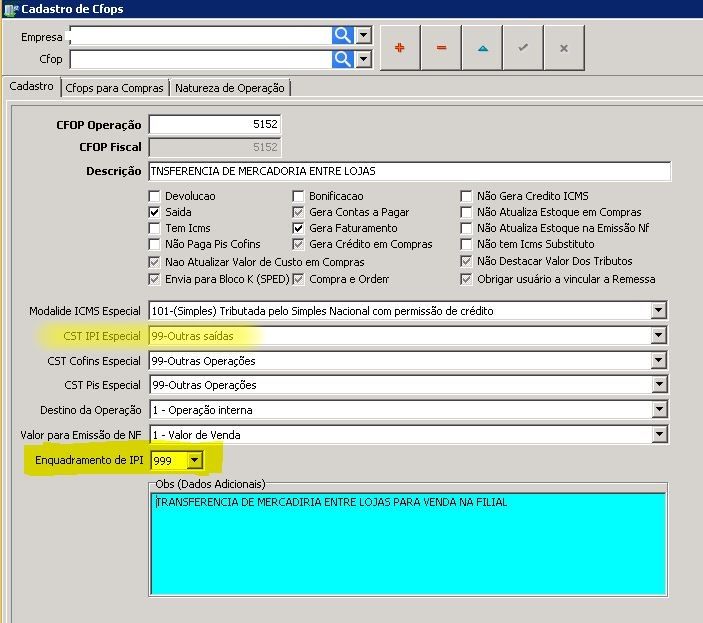

Para configurar corretamente este parâmetro no sistema de gestão Rz ERP você deve acessar o menu cadastrar->Fiscais->Cfop e editar os dados conforme a imagem abaixo.

Caso queira visualizar diretamente em nosso site a tabela Enquadramento simplificada IPI / CFOP / CST IPI veja abaixo

http://www.rzsistemas.com.br/wp-content/uploads/2016/01/Tabela_IPI_Industria_Confeccao.pdf